Rürup-Rente: die Basisvorsorge für Selbstständige

Selbstständige müssen sich selbst um Ihre Altersvorsorge kümmern, da Sie oftmals keine verpflichtende Rentenversicherung abschließen müssen. Eine sinnvolle Möglichkeit bietet da die Rürup-Rente, die zur Basisvorsorge gehört. In diesem Beitrag möchte ich Ihnen zeigen, wie die Rürup-Rente funktioniert, wie Sie dabei Steuern sparen können und was die Vor- und Nachteile davon sind.

Das ist die Rürup-Rente

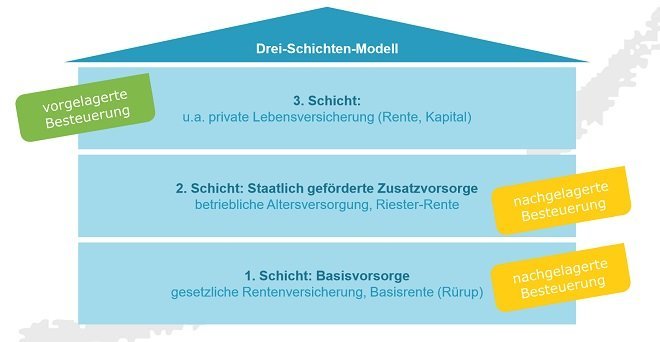

Die Rürup-Rente gehört zu der sogenannten Renten-Basisvorsorge. Diese Basisvorsorge ist die erste Schicht im Drei-Schichten-Modell der Altersvorsorge und beinhaltet unter anderem die gesetzliche Rente, berufsständische Versorgungswerke und seit 2005 auch die Rürup-Rente.

Sie wurde als steuerlich begünstigte Form der privaten Altersvorsorge eingeführt und ist speziell für Selbstständige gedacht, denn diese haben meist keinen gesetzlichen Rentenanspruch und gehören keiner Pflichtversicherung an. Das bedeutet, dass hier die Eigeninitiative und der Wille, selbst für sein Alter vorzusorgen, gefragt ist. Mit der Rürup-Rente können sich Selbstständige eine Grundversorgung für das Alter schaffen, die vergleichbar mit der gesetzlichen Rentenversicherung ist.

Der wichtigste Unterschied zu einer nicht geförderten Rentenversicherung ist, dass Sie sich das angesparte Kapital nicht auszahlen lassen können. Die Rürup-Rente fungiert hier ähnlich wie die gesetzliche Rente und soll ausdrücklich zur Altersvorsorge dienen, deshalb zahlt der Versicherer immer als lebenslange Rente.

So sparen Sie bei der Steuer

Grundsätzlich gilt in der ersten Schicht der Altersvorsorge die nachträgliche Besteuerung. Das bedeutet, dass die Beiträge bei der Einzahlung steuerfrei sind und als Sonderausgaben geltend gemacht werden können und dann nachträglich bei der Rentenzahlung versteuert werden. Für die meisten bietet das einen steuerlichen Vorteil, da der aktuelle Steuersatz oft höher ist als bei der Rente.

Für das Jahr 2020 liegt der steuerlich absetzbare Höchstbetrag bei 90% der gezahlten Beiträge (von maximal 25.046€ jährlich bei ledigen Personen). Dieser Betrag wird jährlich um 2% gesteigert, bis 2025 dann 100% der Beiträge steuerlich abgesetzt werden können.

So sichern Sie sich Ihre Traumrente: Wir stellen Ihnen Ihre Möglichkeiten vor. Jetzt von einer gesicherten Altersvorsorge profitieren.

Die Vor- und Nachteile im Überblick

Bei der Rürup-Rente gibt es Vor- und Nachteile, die Sie hier übersichtlich aufgelistet finden:

Vorteile

- Der Abschluss einer Rürup-Rente ist ohne Bedingungen möglich.

- Bei der Rürup-Rente gibt es keinen Mindesteigenbeitrag.

- Die Gestaltung der Zahlungen ist sehr flexibel (monatlich, jährlich oder Sonderzahlungen).

- Sie haben Steuervorteile bei der Ansparphase.

- Das Kapital wird nicht auf das Arbeitslosengeld II angerechnet, somit ist die Rente pfändungs- und insolvenzgeschützt.

- Es gibt verschiedene Varianten der Rürup-Rente (z.B. klassisch oder fondsgebunden), somit kann die Rente mehr auf Sicherheit oder Renditechancen ausgelegt werden.

Nachteile

- Die Rürup Rente wird nachträglich besteuert. Der Steuersatz ist aber im Normalfall niedriger als in der Ansparphase.

- Das angesparte Kapital fällt ohne Hinterbliebenenschutz im Todesfall an den Versicherer.

- Die Rürup-Rente ist unkündbar, sie kann nur beitragsfrei gestellt werden.

- Bei einem Wechsel der Anbieter kann es zu Gebühren kommen, da es noch keine gesetzlichen Vorgaben gibt.

IHK-geprüfter Versicherungskaufmann

Telefon: +49 521 – 93459685

E-Mail: [email protected]

Sicherheit in der Altersvorsorge

Die Rürup-Rente kann die Basisvorsorge für Selbstständige darstellen, da Sie als Selbstständiger keine Pflichtversicherung haben. Sie dient ausschließlich der Altersvorsorge, da diese nur lebenslange Renten auszahlt und keine einmaligen Kapitalauszahlung möglich ist. Die Rürup-Rente bietet viel Sicherheit, da sie pfändungs- und insolvenzgeschützt ist und somit auch weiter bestehen bleibt, wenn es als Selbstständiger mal nicht so gut läuft.

Grundsätzlich ist die Rürup-Rente durch Ihre Sicherheit und Ihr klares Ziel der Altersvorsorge perfekt als Basisvorsorge für Selbstständige zu sehen und kann den Grundstein für Ihre Altersvorsorge bilden. Somit haben Sie ein sicheres Fundamt im Alter und können ergänzend weitere und flexiblere Altersvorsorgemöglichkeiten aus der zweiten und dritten Schicht nutzen, um Versorgungslücken zu schließen und den Lebensstandard im Alter zu halten.

Noch Fragen?

Haben Sie noch Fragen zu dem Thema oder brauchen Sie Unterstützung? Melden Sie sich gerne bei unserem Versicherungsexperten Jan Wollenhaupt ([email protected]) und schauen Sie mit ihm gemeinsam auf Ihre Situation.