In diese 3 Schichten wird Ihre Altersvorsorge unterteilt

Momentan sind Sie wahrscheinlich als Freiberufler auf dem Markt unterwegs und immer wieder in neuen Projekten beschäftigt. Doch was passiert eigentlich, wenn Sie im Rentenalter sind und nicht mehr arbeiten möchten? Haben Sie für diese Zeit bereits vorgesorgt? Die Altersvorsorge ist ein Thema, das viele nicht auf dem Schirm haben, bis es dann zu spät ist.

Zukünftig wird die Altersvorsorge sogar verpflichtend für Freiberufler und Selbstständige sein. Doch welche Leistungen werden überhaupt gewährleistet? In diesem Beitrag möchte ich einmal auf die drei Schichten eingehen, in denen Sie Ihre Altersvorsorge sicherstellen können.

So ist das Drei-Schichten-Modell aufgebaut

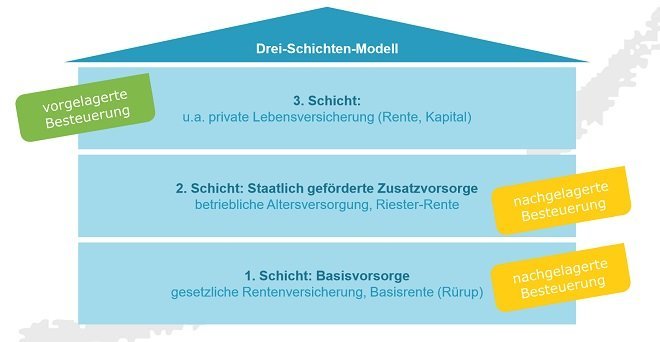

Das Drei-Schichten-Modell wurde im Alterseinkünftegesetz von 2005 festgehalten und unterteilt die Altersvorsorge in drei Schichten:

- Basisversorgung,

- Zusatzversorgung und

- private Altersversorgung

Das Gesetz geht auf ein Urteil des Bundesverfassungsgerichts von 2002 zurück, welches die unterschiedliche Besteuerung von Pensionen und Renten für verfassungswidrig erklärt hat.

Merkmal der Reform war die nachgelagerte Besteuerung. Das bedeutet, alle Altersvorsorgeaufwendungen von der Besteuerung zu entfernen und später alle Auszahlungen vollständig in die Bemessungsgrundlage wieder einfließen zu lassen.

Auf deutsch heißt das, was Sie aktuell für Ihre Rente sparen ist steuerfrei, dafür müssen Sie aber die Rente versteuern. Wenn ein Produkt nur zum Teil eine Altersvorsorge enthält, wird auch nur ein Teil dieses Produkts in der Ansparphase steuerfrei und die nachgelagerte Besteuerung wird auch angepasst.

Nahezu jeder Erwerbstätige wird durch die erste Schicht abgesichert. Danach müssen sich die Personen selbst überlegen, ob sie sich noch mit der zweiten und dritten Schicht absichern möchten.

Die einzelnen Schichten unterteilen sich wie folgt:

Schicht 1: Die Basisvorsorge

Die erste Schicht besteht aus der Basisvorsorge. Dazu gehören die gesetzliche Rentenversicherung, landwirtschaftliche Alterskassen, berufsständische Versorgungswerke und die kapitalgedeckte Basisrente (Rürup-Rente). Diese Produkte sind nicht vererbbar, veräußerbar, beleihbar, übertragbar oder kapitalisierbar und unterliegen komplett der nachgelagerten Besteuerung. Grundsätzlich ist fast jeder in dieser Schicht abgesichert und es läuft fast alles staatlich.

Schicht 2: Die kapitalgedeckte Zusatzvorsorge

Die zweite Schicht besteht aus der kapitalgedeckten Zusatzvorsorge. Diese umfasst Leistungen aus der staatlich geförderten Zusatzvorsorge (Riester-Rente), die Zusatzvorsorge des öffentlichen Dienstes und die betriebliche Altersvorsorge. In dieser Schicht sind die Beiträge auch steuerfrei in der Ansparphase – bis zu einer Obergrenze von aktuell 2.100€ pro Jahr. In dieser Schicht können vor allem Angestellte gut sparen, da der Arbeitgeber verpflichtet ist, einen Teil zur betrieblichen Altersvorsorge beizusteuern. Hier gibt es einen Mix aus eigenem Geld und staatlichen Förderungen als Sparmaßnahme.

Schicht 3: Die private Vorsorge

Die dritte Schicht besteht aus der privaten Vorsorge. Dieser Schicht sind die privaten Kapitalanlageprodukte, wie die private Rentenversicherung, die Kapitallebensversicherung oder Fondssparpläne zuzuordnen. Bei diesen Produkten kann jeder selbst entscheiden, ob er die Anlagen für die Altersvorsorge verwenden möchte, oder nicht. Daher werden diese Leistungen schon mit bereits versteuertem Geld bezahlt.

Wie möchten Sie vorsorgen?

Generell müssen Sie selbst entscheiden, welche Vorsorge in Ihrem Fall Sinn ergibt. Nichtsdestotrotz gilt: Sie können nie früh genug anfangen, sich um Ihre Altersvorsorge zu kümmern. Je früher Sie anfangen, zu sparen, desto mehr profitieren Sie davon im späteren Leben.

Unser Versicherungsexperte hilft Ihnen dabei gerne.

IHK-geprüfter Versicherungskaufmann

Telefon: +49 521 – 93459685

E-Mail: [email protected]