Altersvorsorge für FreiberuflerInnen – Nicht abwarten, vorsorgen!

„Was du heute kannst besorgen, das verschiebe nicht auf morgen“ – ein Leitsatz, den FreiberuflerInnen sich im Bereich Altersvorsorge zu Herzen nehmen sollten: Laut einer Studie des Meinungsforschungsinstituts Civey im Jahr 2018 legen 21 Prozent aller Selbstständigen in Deutschland keinen Cent für ihre eigene Altersvorsorge zur Seite.

Neues Gesetz für Freiberufler

Das wird sich vermutlich bald ändern. Was von unseren ehemaligen Arbeitsministerinnen Andrea Nahles und Ursula von der Leyen lange gefordert wurde, wird Arbeitsminister Heil Ende des Jahres 2019 im Rahmen des Rentenpakets II umsetzen: die Altersvorsorgepflicht für Selbstständige und Freiberufler. Wie dieses neue Gesetz, das gegen Jahresende vorgelegt und im Laufe des nächsten Jahres gültig werden soll, im Detail aussehen wird, ist noch unklar.

Eins ist aber sicher: Auch FreiberuflerInnen werden künftig gesetzlich dazu verpflichtet sein, für ihre Altersvorsorge zu sorgen. Auch der VGSD hat in diesem Zusammenhang interessante Artikel veröffentlicht:

- https://www.vgsd.de/wirtschaftsforum-der-spd-fordert-rechtssicherheit-beim-einsatz-freier-digitalisierungsexperten-und-warnt-vor-abwanderung/

- oder vgsd.de/offener-brief-von-michaela-mellinger-an-bundesarbeitsminister-heil).

Die künftige Altersvorsorgepflicht

Das Gesetz zur verpflichtenden Altersvorsorge für FreiberuflerInnen und Selbstständige betrifft all diejenigen, die bisher noch nicht rentenversichert sind. Bei der Frage nach dem „Wie“ gilt zum einen, dass die Vorsorgeform sowohl pfändungs- und insolvenzsicher sein muss – es soll sich um eine lebenslange Rentenzahlung handeln, womit eigene Unternehmen oder Immobilien als Rentenabsicherung ausscheiden.

Zum anderen muss die monatliche Einzahlung über dem Grundsicherungsniveau liegen, das aktuell durchschnittlich 800 € im Monat beträgt. Ob es dabei Grenzen bezüglich des Alters oder Sonderregelungen für Existenzgründer geben wird, steht noch nicht fest.

Bei dieser kommenden Pflicht gibt es definitiv eine gute Nachricht: Freiberufler werden zwar verpflichtet, Vorsorge für ihr Alter zu treffen, dabei wird es aber weiterhin die Wahl zwischen folgenden Modellen geben:

- Die gesetzliche Rentenversicherung

- Die Rürup-Rente (private Altersvorsorge)

- Das Versorgungswerk (gilt z. B. für Anwälte und Ärzte)

Im Folgenden wird genauer auf die ersten beiden Renten-Modelle eingegangen, da die dritte Option des Versorgungswerks nur für bestimmte Berufsgruppen zur Verfügung steht, zu denen IT-Freiberufler nicht zählen.

IHK-geprüfter Versicherungskaufmann

Telefon: +49 521 – 93459685

E-Mail: [email protected]

Die gesetzliche Rentenversicherung

Für Erwerbstätige bildet in Deutschland die gesetzliche Rentenversicherung das wesentliche System der Alterssicherung. Für ArbeitnehmerInnen stellt sie eine Pflicht dar, für FreiberuflerInnen bisher nur unter bestimmten Voraussetzungen (z. B. in Bildungs- und Pflegeberufen).

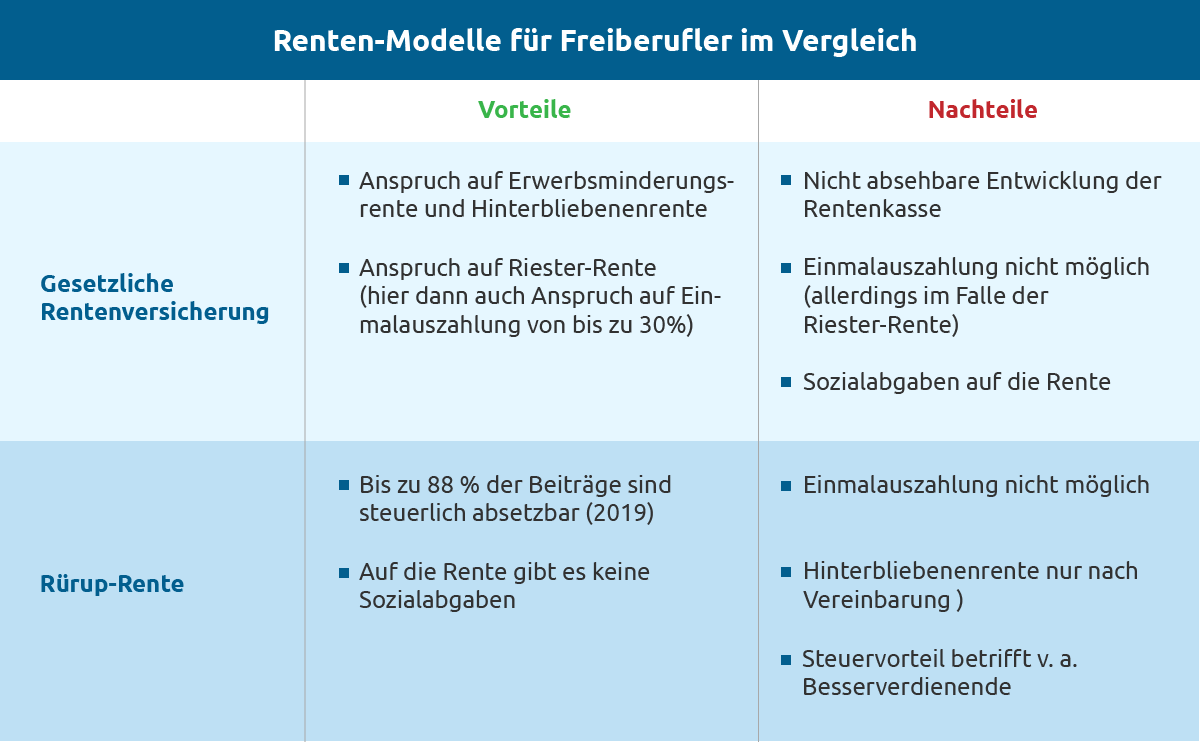

Allerdings haben auch Selbstständige und FreiberuflerInnen seit jeher die Möglichkeit, freiwillig in die gesetzliche Rentenversicherung einzuzahlen und damit im Rentenalter ebenfalls Anspruch auf diese Rentenleistungen zu haben. Mit der Einzahlung in die gesetzliche Rentenversicherung erhält außerdem jeder im Falle einer Erwerbsunfähigkeit den Anspruch auf die Erwerbsminderungsrente. Auch eine Hinterbliebenenrente ist möglich.

Voraussetzung für eine freiwillige Versicherung im Rahmen der gesetzlichen Rentenversicherung sind ein Mindestalter von 16 Jahren, ein dauerhafter Wohnsitz in Deutschland und fortlaufende Einzahlungen.

Für die Höhe der Einzahlungen gilt im Jahr 2019, dass monatlich 18,6 % vom Einkommen in die Rentenkasse fließen. Allerdings nur bis zur Beitragsbemessungsgrenze, die für die neuen Bundesländern monatlich 6.150 € und für die alten Bundesländer 6.700 € im Monat beträgt.

Einzahlungen in die gesetzliche Rentenversicherung haben neben der Möglichkeit auf eine Erwerbsminderungsrente den Vorteil, dass auch die Riester-Rente, eine staatlich geförderte Vorsorge, genutzt werden darf. Der Vorteil an der Riester-Rente ist neben der staatlichen Förderung, dass die geleisteten Beiträge bis zu einem Betrag von 2.100 € jährlich steuerlich geltend gemacht werden können.

Die Rürup-Rente

Die Rürup-Rente, auch als Basis-Rente bekannt, wurde im Jahr 2005 speziell für Selbstständige geschaffen und wird die Option für eine private Rentenversicherung darstellen. Hier liegen enorme Möglichkeiten zur Steuerersparnis. Im Moment dürfen 88 % der Beitragseinzahlungen bei der Einkommenssteuer berücksichtigt werden, und das bis zu einer Höchstgrenze von über 20.000 €. Was die Höchstgrenze für Einzahlungen betrifft, so liegt diese im Jahr 2019 mit mehr als 23.000 € deutlich höher, als bei der gesetzlichen Rentenversicherung.

Zu beachten ist, dass es bei der Rürup-Rente kein Kapitalwahlrecht gibt. Das bedeutet, dass Einmalzahlungen eines Gesamtbetrages, der zu einem bestimmten Zeitpunkt angespart wurde, nicht übergeben werden. Dies ist beispielsweise bei der Riester-Rente möglich, hier kann ein Versicherter sich bis zu 30 % des Gesamtbetrages per Einmalzahlung auszahlen lassen. Bei der Rürup-Rente darf der eingezahlte Betrag lediglich in Raten ausgezahlt werden und das frühestens ab dem 60. Lebensjahr. Dies muss nicht zwingend ein Nachteil sein, da auf diese Weise die Rentenzahlung bis an das Lebensende des Versicherten gesichert ist. Wichtig ist an dieser Stelle zudem, dass die Rente weder übertragen, vererbt, veräußert oder beliehen werden darf.

Ein Vergleich der Stiftung Warentest

Die Stiftung Warentest hat sich im März 2018 der Frage angenommen, welche Vorsorgeform am Ende die höchste Rente ergibt. Das Ergebnis aus diesem Test überrascht: Die gesetzliche Rentenversicherung schneidet neben der Rürup-Rente alles andere als schlecht ab. Für diesen Test wurde berechnet, wie das Verhalten der Vorsorgevarianten in Bezug auf die Rente genau aussieht. Als Grundlage diente ein Modellkunde, der über 30 Jahre hinweg in die jeweilige Rentenkasse einzahlt. Wird von einem monatlichen Beitrag von 600 € ausgegangen, so bedeutet dies nach 30 Jahren folgende monatliche Renten-Auszahlungen (abhängig von der Rentenanpassung):

| Gesetzliche Rentenversicherung | Rürup-Rente |

| 1.273 – 1.710 € | 987 – 1.650 € |

Wie dieser Test zeigt, kann sich die gesetzliche Rentenversicherung definitiv sehen lassen.

Fazit

Bisher sind Freiberufler grundsätzlich nicht verpflichtet, für eine Altersvorsorge zu sorgen. Dies zeigt sich auch in den Zahlen, die belegen, dass viele Selbstständige in keine Rentenkasse einzahlen, obwohl das auf freiwilliger Basis durchaus möglich ist. So können Freiberufler, die in der IT-Branche tätig sind, zwischen der Rürup-Rente, die einzig für Freiberufler und Selbstständige geschaffen wurde, und der gesetzlichen Rentenversicherung wählen.

Im kommenden Jahr wird diese Wahlmöglichkeit weiterhin bestehen bleiben, dann allerdings verpflichtend. Denn Arbeitsminister Heil plant gegen Ende des Jahres 2019 einen Gesetzesentwurf einzureichen, der Freiberufler künftig zu einer Altersvorsorge verpflichten wird.

Welche der beiden Rentenmodelle die attraktivere ist, ist in jedem Einzelfall individuell zu entscheiden. Für einen direkten Überblick zu den jeweiligen Vor- und Nachteilen, können Sie sich hier unsere Übersicht ansehen.

So oder so – das Motto sollte ab nun lauten: Nicht abwarten – vorsorgen!

2 Kommentare zu "Altersvorsorge für FreiberuflerInnen – Nicht abwarten, vorsorgen!"

Gut zu wissen, dass Freiberufler dazu verpflichtet sind, für ihre Altersvorsorge zu sorgen. Ich möchte gerne als Freelancer arbeiten und informiere ich mich daher über das Thema, um vorbereitet zu sein. Das Thema Rentenversicherung ist auf jeden Fall wichtig und ich werde definitiv noch weiter recherchieren. Danke für den Beitrag!

Es freut mich, dass wir Ihnen mit diesem Beitrag weiterhelfen konnten.

Sollten Sie weitere Rückfragen haben, können Sie sich jederzeit mit uns in Verbindung setzen.

Wir unterstützen Sie gerne auf Ihrem Weg in die Freiberuflichkeit.